2026年一季度冷库市场分析报告

中物联冷链委与链库平台联合发布《2026年一季度冷库市场分析报告》,报告显示,截至2026年一季度,冷库总容量(以销区为主的公共型食品冷库)为2.7亿立方米,同比增长5.06%,新增库容260.39万立方米,冷库新增供应总体平稳。受新增冷库持续投放和市场需求波动双重影响,市场供需差额小幅收窄,区域集中特征明显,部分地区冷库去存量压力较大。多数城市冷库空置率环比小幅波动,价格水平环比略有下降。

01冷库建设投资更趋审慎 行业规模持续扩大

2026年一季度冷库市场分析

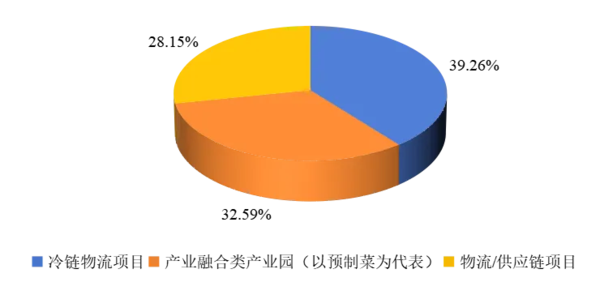

在国家及地方相关政策引导与市场需求驱动下,冷库基础设施建设保持稳步增长。据中物联冷链委和链库平台不完全统计,一季度冷库项目资金投入为93.05亿元,同比增长6.40%,增速较去年同期回落约3个百分点,建设投资更趋审慎。其中,冷库建设项目涵盖了产业融合类产业园(以预制菜为代表)、物流/供应链、冷链物流等共135个项目,其中冷链物流项目最多,共计53个,占比为39.26%。

图1 2026年一季度冷库投资项目类型占比

随着新建冷库陆续投入市场,新增冷库供应基本保持平稳。据中物联冷链委和链库平台不完全统计,一季度新增库容为260.39万立方米,截至一季度,冷库总容量(以销区为主的公共型食品冷库)为2.7亿立方米。

02 供需差额小幅收窄 区域集中态势明显

2026年一季度冷库市场分析

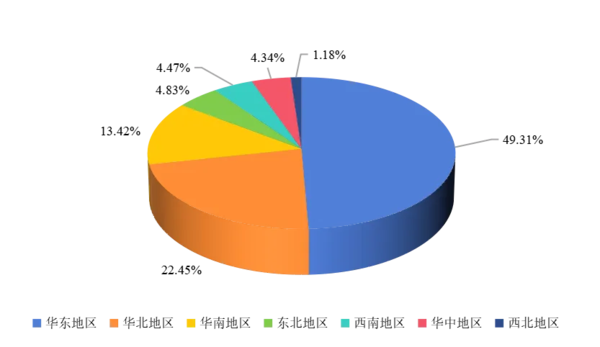

受新增冷库以及市场需求波动影响,冷库供需差小幅收窄,一季度冷库求租量为673.1万立方米,冷库出租量为860.9万立方米。

冷库租赁市场呈现明显的区域集聚特征,华东、华北、华南三大区域合计贡献超80%的市场份额。其中,华东地区求租需求占比近五成,居全国首位,主要得益于长三角经济带、电商产业集群及港口区位优势;华北地区紧随其后,占比22.45%,作为北方重要农产品集散中心,叠加首都城市群消费升级因素,供需两端同步增长;华南地区占比13.42%,依托食品加工产业基础及面向东南亚的进口枢纽地位,冷链仓储需求保持稳定。

图2 2026年一季度各区域冷库求租库容占比

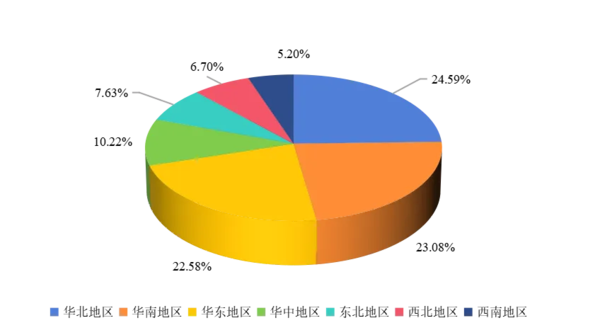

冷库出租市场,华北、华南、华东地区分别以24.59%、23.08%和22.58%的库容占比位居前三位,合计占全国出租市场近七成。华北地区依托农产品主产区集散需求及都市圈保供需要,冷库供给规模持续提升;华南地区受益于本地消费需求、食品加工产能及跨境通道红利,市场供给稳中有增;华东地区为全国冷库资源最为密集的区域,高标冷库占比较高,智能化与绿色化水平领先,可出租资源丰富。

图3 2026年一季度各区域冷库出租库容占比

03 多数城市冷库空置率环比小幅波动 价格水平环比略有下降

2026年一季度冷库市场分析

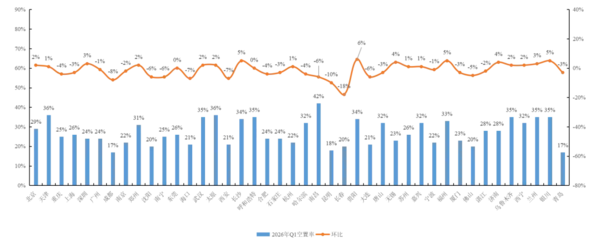

一季度市场需求呈现季节性波动,受节前消费集中释放与节后需求阶段性回落等多重因素影响,多数城市冷库空置率较去年四季度小幅下调。其中,贵阳的冷库空置率为34%,环比去年四季度增长6个百分点,增幅较高,主要由于受新增冷库集中入市影响,短期供应大幅增加;叠加节后消费进入周期性调整阶段,冷链仓储需求增量有限,空置率相应上升。长春的冷库空置率为20%,环比去年四季度下降18个百分点,降幅较大,主要由于受鲜活海产品跨境冷链及转口贸易需求持续增长的驱动,以俄罗斯活帝王蟹为代表的进口业务实现较快增长,一季度珲春口岸同类产品进口量同比增幅超四成,有力带动长春及周边区域冷库资源的高效周转。

图4 2026年一季度部分城市冷库空置率

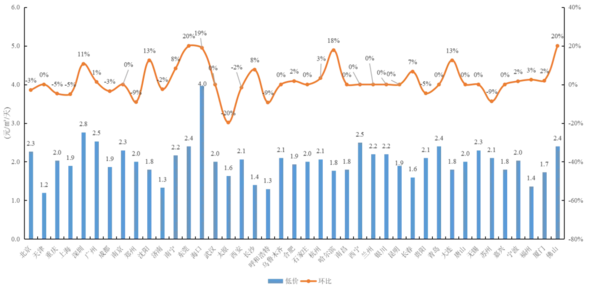

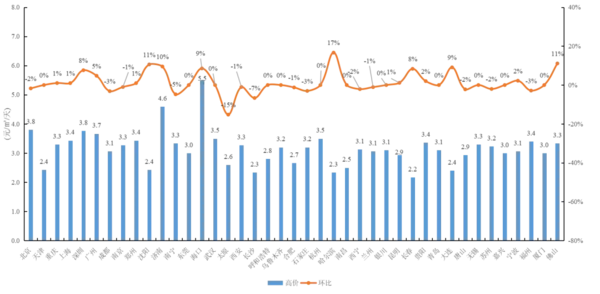

受需求波动及市场竞争加剧影响,一季度多数城市冷库价格环比第四季度基本持平或略有下降。综合冷库高价与低价来看,哈尔滨市冷库价格环比增幅在各地中较为靠前,低价和高价分别环比上涨约18%和17%。一定程度与冰雪旅游及春节消费拉动有关,同时空置率略有下降。加之因违建、消防问题淘汰多家冷库,当季新增供给有所收缩,共同对租金水平产生影响。太原市冷库价格环比降幅较大,低价和高价分别下降20%和15%。主要受区域市场竞争加剧,去库存压力较大、节后消费淡季需求不足等因素影响,整体价格水平下行。

图5 2026年一季度部分城市冷库平均价格(低价)

图6 2026年一季度部分城市冷库平均价格(高价)