江西省省级物流公共信息平台提示:您的Flash Player版本过低,请进行网页播放器升级!

公路货运行业是国家基础性、战略性的产业,是社会经济发展的重要组成部分,也是保障产业供应链稳定的关键环节。改革开放以来,我国经济快速发展,货运行业发展成果显著。自80年代以来中国经济腾飞的40年,也是货运市场蓬勃发展的40年。

近年来,中国公路营业里程和货运总量总体呈逐年增长态势。数据显示,2020年全国公路总里程为51981万公里:2020年货运总量为46440亿吨,其中公路运输量占比最大,达到了73.8%,占我国货物运输行业的主导地位。

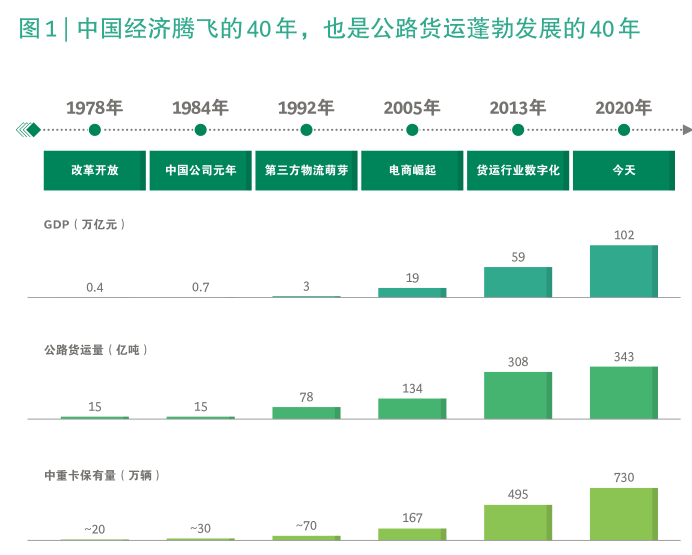

40年前,中国市场上尚未出现“物流”这个词汇概念,随着公路运输基础设施逐步完善以及运输业的蓬勃发展,如今的中国已经成为世界上最大的物流市场。改革开放以来,中国经济飞速发展,公路建设亦突飞猛进。1978年,世界上约有50个国家拥有高速公路,而中国的高速公路建设还未起步,彼时公路的总里程不足90万公里,甚至有三分之一以上的镇村不通公路。40年来,中国高速公路建设从零扩展到136万公里,全国99%的建制村已经通了公路。1978年是改革开放打响之年,当时中国GDP仅为0.4万亿元人民币,到了2020年飞速增加至102万亿元人民币。此后,中国的公司发展开始起步,并伴随外资引进不断加速,中国经济发展开始进入快车道:再之后,电商行业的崛起和发展推进了快递物流转型升级、提质增效:而近年来,货运行业数字化进程加快,更是给公路货运装上了助推器,一路高歌狂进。伴随着GDP的持续增长,公路货运量由1978年的15亿吨增长到2020年的343亿吨,而我国中重卡汽车的保有量也从改革开放初期约20万辆飙升至2020年的730万辆。

如果细分去观察中重卡货运经营者的发展路径,其脉络是从最开始国有企业主导,到个体司机迎来红利期,其后出现规模化车队,进而随着市场整合出现覆盖全国的大货运经营者,再借由科技赋能推动货运的数字化变革 。

随着供给形式与需求的变化,中国货运发展可分为五大阶段。

1978年,党的十一届三中全会开始实行对内改革、对外开放政策:1980年,我国建立了四个经济特区,开始借助“特殊政策”搞经济:1982年起的五个农村"一号文件”更是初步肯定了个体经济。不断出台的政策拉开了“摸着石头过河"的经济改革大幕。在改革开放早期,贸易受限,国有经济在整个国民经济中所占比例约达到80%,牢牢占据主导地位。这个时期,公路货运以“国家队”为主导,重资产运营的核心队伍主要是中国对外贸易运输公司、中国物资储运集团和中国邮政集团。这个阶段的公路货运量约为15亿吨,中重卡的保有量不到30万辆。

从大环境上看,1984年党的十二届三中全会肯定了个体经济的地位,这一年也被称为“中国公司元年"。随后,私营经济爆发式增长,年产值增幅约为30%。公路货运量呈现稳步增长态势,运输需求随私营经济兴起而增加,零散司机开始出现,填补运力上的空白。这个时期,个人司机的收入高、社会地位也高,被认为是光荣的职业。不容忽视的是,此时贸易运输仍处在"点到点"的粗放发展时期,跨区贸易增加,但货主成熟度低,对货运专业性要求少。这个阶段的公路货运量增加到75亿吨,中重卡保有量约达到70万辆。1992年邓小平南方讲话,引进外资,带领中国经济驶入快车道。大量各行业的全球龙头企业进入中国市场:宝洁1988年以合资公司形式进入中国,并在90年代讯速打开市场,销量激增:家乐福1995年进入中国,在北京开设第一家门店:1996年沃尔玛进入中国,在深圳开设第一家山姆会员商店:2002年eBay通过全资收购易趣进入中国大陆等等。一方面,拥有先进管理经验的外企对运输专业性提出了更高要求,另一方面,民营企业逐渐成长,规模以上企业的运输需求日趋复杂化。相应地,货运经营者运力规模提升,物流运输专业化起步,私营车队迎来了萌芽期,出现民营中小货运经营者。比如,1994年创建的宝供物流在1999年成为国内第一家以物流名称注册的企业集团,是我国最早的专业第三方物流企业。这个阶段的公路货运量增加到约130亿吨,中重卡保有量约达到150万辆。

经济的高速增长极大促进了物流运输的发展。以淘宝和京东为代表的电商发展带来消费物流崛起,逐步助燃快递量井喷的势头。2005年淘宝成为国内第一电商,且在未来近十年,快递业务以60%的年增速增长。快递高速发展推动全行业向标准化、规范化发展,客户开始对物流时效性有更高的需求。随着行业不断整合,我国公路货运规模分散的情况得到很大改善,越来越多的大中型车队逐步取代了小微车队和个体业户。伴随市场适度整合,快递快运行业出现了“三通一达”以及顺丰等大货运经营者。这个阶段的公路货运量增加到约300亿吨,中重卡保有量约达到500万辆。

在政策层面,国家对合规性、通用性的要求提升。2016年交通与运输部出台行动方案,严查货车超限超载:2016年试点无车承运并在2019年升级为网络货运,进一步强化税收合规性:2020年6月开始制定技术标准,规范挂车等性能要求、质量与尺寸要求。科技赋能与政策管控驱动货运经营者强化运输效率与合规性,“互联网+物流”企业开始扮演重要角色。比如,G7利用loT数据提升货运经营者的数字化水平:满帮通过互联网交易平台服务零散司机:FOR-U成为货运经营者中数字化转型的优秀企业。这个阶段的公路货运量增加到约350亿吨,中重卡保有量约增至700万辆。2020年,全国载货汽车数量为1110.28万辆,较2019年上升2.1%,大气污染防治及超限超载治理等要求加速市场老旧车辆的淘汰速度,激增了货运企业及个体货车司机换车需求,运力规模小幅回升。

2020年,公路货运在综合运输体系中仍占主体地位,全年完成货运量342.64亿吨,占到各种运输方式货运总量的74%,拥有货运车辆1100多万辆及货车司机1800多万人。京津冀、长三角、粤港澳等主要城市群、骨干通道网络不断完善,货运集聚效应日益凸显。运输服务能力不断加强,高速公路效率优势不断突出,公路货运时效性、便捷性优势不断巩固。

运输结构调整成效显效,公路货运占比持续下降

2020年,公路运输完成货运量占各种运输方式货运总量的73.8%,在综合运输体系中仍占主体地位。在“运输结构调整三年行动计划”的政策影响下,公路货运占比连续3年下降,较2018年下降3个百分点。铁路、水路占比较2018年分别提升2和2.8个百分点。

货运需求仍集中在京津冀、长三角、珠三角以及成渝等主要地区

分区域来看,货运需求仍集中在京津冀、长三角、珠三角以及成渝四大城市群,随着产业结构调整,中西部地区有序承接东部沿海地区产业转移,重庆、湖南、陕西、甘肃、安徽、福建等中西部地区货运量较去年增长4%以上,增幅明显,区域间经济活动日趋频繁。

运力规模小幅回升,车辆大型化趋势逐步显现

2020年,全国载货汽车数量为1110.28万辆,较去年上升2.1%,大气污染防治及超限超载治理等要求加速市场老旧车辆的淘汰速度,激增了货运企业及个体货车司机换车需求,运力规模小幅回升。从货车吨位来看,2020年吨位数为15784.17万吨位,较去年上升16.2%,连续4年呈上升趋势;额定载重在38吨及以上的占比为51%,较去年提升7个百分点,车辆大型化趋势逐步显现。

运力结构持续优化,牵引车占比不断增多

从运力结构上来看,2020年牵引车占比最多,为71.3%,仓栅式车辆占10.9%,厢式货车、自卸式、栏板式和特殊结构车辆合计占比15.1%,其他类型货车占比2.6%。2020年,牵引车市场销量不减反增,同比增长约47.8%,一方面由于大气污染综合治理以及超限超载治理等政策要求,国三车辆加速淘汰,激增了牵引车需求。另一方面,牵引车作为国家基础建设投资的晴雨表,其销量可直接反应基建市场的活力,5G基站建设、新能源汽车充电桩、高速铁路等基建工程建设,激活国内市场需求。

重载货车运力供给稳定,华东地区为货车活跃地区

2020年,全国重载货车日均开行车辆数为286.68万辆。其中,一季度受疫情影响较为严重,日均开行车辆数仅为167.38万辆,3月22日开行车辆数基本恢复正常并保持稳定增长,有序保障了生产生活的快速恢复。

公路货运业户数量不断缩小,个体运输业户降幅明显

2020年末,公路货运经营业户为323.87万户,较去年下降16.6%,其中,个体运输业户为273.74万户,较去年下降18.8%,企业业户占比为15.5%,所占比重较去年提升2.3个百分点,市场主体结构逐步呈现规模化、规范化的发展趋势。

2020年,运输业户运力整合能力不断增强,大中型企业逐年增加。从运力规模来看,拥有车辆50辆以上的普通货运企业占经营业户总数的6.7%,所占比重较去年提升1.3个百分点,10辆以下的普通货运企业占企业总数的75.8%,较去年下降5.9个百分点。

专用运输、大件运输及危险品运输等专业化市场强势扩张

从经营范围来看,专用运输、大型物件运输、危险货物运输市场发展良好,保持持续增长态势。2020年末,专用运输(含集装箱运输)业户数达12.71万户,大型物件运输业户达3.14万户,危险货物运输业户达1.33万户,分别较去年增长28.6%,42.1%和4.6%。

企业经营有序恢复,收入利润下滑严重

2020年,受外部环境收紧、国内经济新旧动能转换以及新冠肺炎疫情等多重因素的影响,货运需求不足导致企业业务量下滑,市场竞争激烈。50%的运输企业表示6月份以来营业额持续下降,其中30%的企业表示营业额下降20%以内,企业毛利率在5%以内。

新业态支撑货运物流集约高效发展

2020年底,共有736家企业取得网络货运经营资质,整合社会车辆287万辆,累计完成运单1783万单,货运量4.5亿吨,实现交易额577亿元,较传统货运降低交易成本6%-8%。网络货运平台的快速发展,以新业态支撑带动货运物流业的集约高效发展。